- Искусство Предвидения: Как Оценить Точность Прогнозов Траектории

- Почему Оценка Ошибок Прогноза Так Важна?

- Основные Методы Оценки Ошибок Прогноза

- Среднеквадратическая Ошибка (MSE) и Корень из Среднеквадратической Ошибки (RMSE)

- Средняя Абсолютная Ошибка (MAE)

- Средняя Абсолютная Процентная Ошибка (MAPE)

- Коэффициент Детерминации (R2)

- Учет Факторов‚ Влияющих на Точность Прогноза

- Практические Советы по Оценке Ошибок Прогноза

- Пример Использования Методов Оценки Ошибок Прогноза

Искусство Предвидения: Как Оценить Точность Прогнозов Траектории

В мире‚ где каждое решение требует предвидения‚ умение прогнозировать траекторию – будь то курс акций‚ движение логистики или даже развитие карьеры – становится бесценным навыком. Мы‚ как исследователи и практики‚ постоянно сталкиваемся с необходимостью оценки точности этих прогнозов. Ведь просто сделать прогноз недостаточно; критически важно понимать‚ насколько мы можем ему доверять. Эта статья – наш личный опыт и руководство по методам определения ошибок в прогнозировании траекторий‚ основанное на реальных кейсах и проверенных подходах.

Почему Оценка Ошибок Прогноза Так Важна?

Представьте себе ситуацию: вы разрабатываете систему автоматической навигации для беспилотного автомобиля. Точность прогноза траектории – это вопрос жизни и смерти; Или‚ например‚ вы инвестируете в стартап‚ основываясь на прогнозах роста рынка. Ошибка в этих прогнозах может привести к значительным финансовым потерям. В каждом из этих сценариев цена ошибки может быть очень высокой. Поэтому‚ прежде чем принимать решения‚ основанные на прогнозах‚ необходимо тщательно оценить их точность и понять‚ какие факторы могут повлиять на результат.

Мы пришли к выводу‚ что понимание потенциальных ошибок прогноза позволяет:

- Принимать более обоснованные решения.

- Минимизировать риски.

- Оптимизировать стратегии.

- Повысить доверие к прогностическим моделям.

Основные Методы Оценки Ошибок Прогноза

Среднеквадратическая Ошибка (MSE) и Корень из Среднеквадратической Ошибки (RMSE)

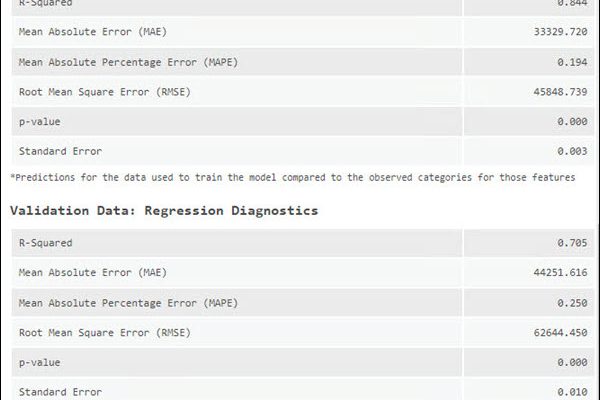

MSE (Mean Squared Error) – это один из самых распространенных методов оценки точности прогнозов. Он вычисляет среднее значение квадратов разностей между прогнозируемыми и фактическими значениями. Квадратичная функция штрафует большие ошибки сильнее‚ чем маленькие‚ что делает MSE чувствительным к выбросам.

RMSE (Root Mean Squared Error) – это просто корень квадратный из MSE. Он возвращает ошибку в тех же единицах измерения‚ что и исходные данные‚ что облегчает интерпретацию результатов.

Формула MSE: MSE = (1/n) * Σ(yi ー ŷi)2‚ где yi ⎼ фактическое значение‚ ŷi ー прогнозируемое значение‚ n ー количество наблюдений.

Формула RMSE: RMSE = √MSE

Пример: Предположим‚ мы прогнозируем продажи товара на неделю. Фактические продажи составили 10‚ 12‚ 15‚ 13‚ 16 единиц. Наши прогнозы были 9‚ 11‚ 14‚ 14‚ 15 единиц. Вычисляем MSE и RMSE:

- Разности: 1‚ 1‚ 1‚ -1‚ 1

- Квадраты разностей: 1‚ 1‚ 1‚ 1‚ 1

- MSE: (1+1+1+1+1)/5 = 1

- RMSE: √1 = 1

В данном случае‚ RMSE равен 1‚ что означает‚ что в среднем наш прогноз отклоняется от фактических продаж на 1 единицу.

Средняя Абсолютная Ошибка (MAE)

MAE (Mean Absolute Error) – это среднее значение абсолютных разностей между прогнозируемыми и фактическими значениями. В отличие от MSE‚ MAE менее чувствителен к выбросам‚ так как не использует квадратичную функцию.

Формула MAE: MAE = (1/n) * Σ|yi ー ŷi|

Преимущества MAE:

- Простота интерпретации.

- Устойчивость к выбросам.

Недостатки MAE:

- Не дифференцируема в точке 0‚ что может быть проблемой для некоторых алгоритмов оптимизации.

Средняя Абсолютная Процентная Ошибка (MAPE)

MAPE (Mean Absolute Percentage Error) – это среднее значение абсолютных процентных разностей между прогнозируемыми и фактическими значениями. MAPE выражает ошибку в процентах‚ что облегчает сравнение точности прогнозов для разных масштабов данных.

Формула MAPE: MAPE = (1/n) * Σ(|(yi ー ŷi) / yi|) * 100%

Важно: MAPE не применим‚ если фактические значения могут быть равны нулю‚ так как это приведет к делению на ноль.

Коэффициент Детерминации (R2)

R2 (R-squared) – это мера того‚ насколько хорошо модель объясняет изменчивость данных. Он показывает‚ какая доля дисперсии зависимой переменной объясняется независимыми переменными. R2 принимает значения от 0 до 1‚ где 1 означает‚ что модель идеально объясняет данные‚ а 0 – что модель не объясняет ничего.

Формула R2: R2 = 1 ー (Σ(yi ⎼ ŷi)2 / Σ(yi ⎼ ȳ)2)‚ где ȳ ⎼ среднее значение фактических значений.

R2 полезен для сравнения различных моделей и оценки их общей пригодности для прогнозирования.

"Прогноз – это очень сложная вещь‚ особенно когда речь идет о будущем." ー Нильс Бор

Учет Факторов‚ Влияющих на Точность Прогноза

На точность прогноза траектории влияет множество факторов‚ и игнорирование этих факторов может привести к серьезным ошибкам. Некоторые из наиболее важных факторов включают:

- Качество данных: "Мусор на входе – мусор на выходе". Неточные‚ неполные или устаревшие данные могут значительно ухудшить точность прогноза.

- Выбор модели: Разные модели подходят для разных типов данных и задач. Важно выбрать модель‚ которая наилучшим образом соответствует характеристикам данных и поставленной задаче.

- Параметры модели: Параметры модели необходимо тщательно настраивать‚ чтобы достичь оптимальной производительности.

- Внешние факторы: Внешние факторы‚ такие как экономические условия‚ политические события или погодные условия‚ могут оказать существенное влияние на траекторию.

- Неопределенность: Неопределенность – это неотъемлемая часть любого прогноза. Важно учитывать неопределенность и оценивать диапазон возможных исходов.

Практические Советы по Оценке Ошибок Прогноза

Основываясь на нашем опыте‚ мы можем дать несколько практических советов по оценке ошибок прогноза:

- Используйте несколько метрик: Не полагайтесь только на одну метрику. Используйте несколько метрик‚ чтобы получить более полное представление о точности прогноза.

- Визуализируйте результаты: Визуализация результатов прогноза может помочь выявить закономерности и аномалии‚ которые могут быть не видны при использовании только числовых метрик.

- Проводите перекрестную проверку: Перекрестная проверка (cross-validation) – это метод оценки производительности модели на независимых данных. Она помогает избежать переобучения и получить более надежную оценку точности прогноза.

- Анализируйте ошибки: Анализируйте ошибки‚ чтобы понять‚ почему модель ошибается и как ее можно улучшить.

- Учитывайте контекст: Учитывайте контекст задачи и выбирайте метрики и методы оценки‚ которые наилучшим образом соответствуют этому контексту.

Пример Использования Методов Оценки Ошибок Прогноза

Предположим‚ мы разрабатываем модель для прогнозирования трафика на сайте интернет-магазина. Мы используем исторические данные о трафике‚ сезонности и рекламных кампаниях для обучения модели. После обучения модели мы проводим перекрестную проверку и оцениваем точность прогноза с помощью MSE‚ MAE и MAPE. Мы также визуализируем результаты прогноза и анализируем ошибки‚ чтобы понять‚ какие факторы оказывают наибольшее влияние на точность прогноза. На основе этого анализа мы корректируем модель и параметры‚ чтобы улучшить ее производительность.

Оценка ошибок прогноза – это важная часть процесса прогнозирования. Правильная оценка позволяет нам принимать более обоснованные решения‚ минимизировать риски и оптимизировать стратегии. В этой статье мы рассмотрели основные методы оценки ошибок прогноза и дали несколько практических советов по их применению. Надеемся‚ что эта информация поможет вам улучшить точность ваших прогнозов и принимать более успешные решения.

Подробнее

| LSI Запрос | LSI Запрос | LSI Запрос | LSI Запрос | LSI Запрос |

|---|---|---|---|---|

| Оценка точности прогноза | Методы прогнозирования траектории | Анализ ошибок прогнозов | Среднеквадратическая ошибка MSE | Средняя абсолютная ошибка MAE |

| MAPE как мера ошибки | Коэффициент детерминации R2 | Факторы влияющие на прогноз | Перекрестная проверка прогнозов | Улучшение точности прогноза |